2020年12月4日,政府审计学院润泽审计学术系列之审计学者青年论坛第18期线上成功举行!政府审计学院孙红莉老师进行了主题报告,共计70余位师生在线参加。本期论坛由陈金至老师主持。

首先,孙老师做了题为“税收征管对企业研发的影响——基于世界银行2012年中国企业调查数据的实证研究”的主题报告,报告主要分为四部分阐述:

第一部分为引言,指出目前,企业创新已成为新常态下经济发展的新动力。企业创新的外部性问题会导致研发活动存在“市场失灵”现象,政府必须出手干预,而基于供给学派的减税理论,“强征管-降税率”是现行的普惠性减税思路。已有研究表明,税收负担对企业创新有显著负向影响,而税收优惠可以显著促进企业创新的有效性,税收征管的环境、力度以及柔性税收征管都对企业研发投入有显著影响。孙老师指出,现研究的加总层面的税收征管数据可能会面临内生性、异质性问题,现有研究没有考察强制性税收征管对企业研发的影响、对研发协同活动的影响以及研发投入真实性问题。

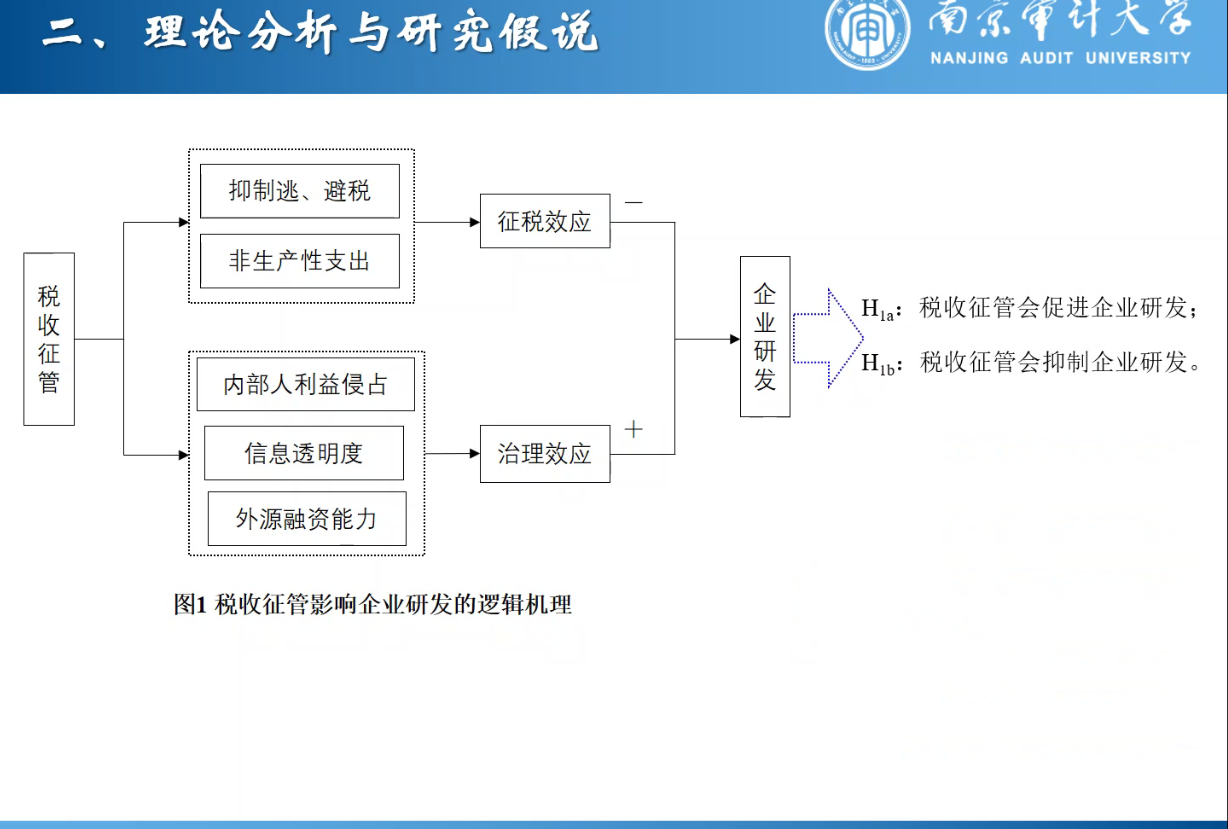

第二部分为理论分析与研究假说,孙老师指出:一方面,税收征管会抑制企业逃、避税行为,增加企业非生产性支出,从而降低企业内源融资能力,通过“征税效应”抑制企业研发。另一方面,税收征管有助于遏制内部人利益侵占行为,提高企业信息透明度以及提升企业外源融资能力,通过“治理效应”促进企业研发。

第三部分为模型构建与实证分析,文章基于世界银行2012年中国企业调查数据,以企业层面税务检查信息衡量税收监管,采用Probit、Tobit模型估计强制性税收征管对企业研发的影响,实证结果表明税收征管显著提高了企业的研发倾向和研发强度。后续采用工具变量法解决内生性问题,采用倾向匹配得分以及剔除“金税三期”工程影响、城市层级影响的样本进行稳健性检验,结果都支持基础实证结论。并基于地方政府财政压力和制度环境的异质性分析,增加异质性变量与核心解释变量的交互项进行基础实证回归,结果表明地方政府的财政压力和法制环境会弱化税收征管对企业研发的正向促进作用。机制检验显示,税收征管会通过提高企业信息透明度、提升企业外援融资能力等“治理效应”机制促进企业研发投入。进一步分析表明,税收征管能够降低信息不对称程度,降低协作的道德风险,显著促进企业协同研发倾向与强度。同时,通过研究税收征管对企业融资约束、创新产出以及企业研发操纵的影响,发现税收征管力度增大情况下,企业研发投入的增加很有可能是一种研发操纵的现象。

第四部分为结论与政策建议,文章指出税收征管通过提高企业信息透明度和外源融资能力,显著提高企业研发倾向和研发强度,显著促进企业协同研发,而税收征管力度加大所导致的研发投入的增加很有可能是企业的一种研发操纵行为。据此,孙老师指出,要进一步发挥税务部门集聚资源和治理职能作用,减低地方政府对税务部门征管活动的干扰,进一步降低企业税收负担,着手解决企业研发活动的融资约束问题,进一步引导不同形式的企业研发创新。

在随后的点评环节,张建顺老师建议加强税收征管的“征税效应”和“治理效应”的区分和量化,同时指出工具变量的外生性不太充分,外源融资机制分析论证需完善。陈金至老师建议在机制检验部分补充中介效应检验,同时在文献综述部分补充税收征管如何通过影响内外源融资水平来影响企业创新。

孙老师的报告一定程度上解释了税收征管水平较高的情况下,企业研发活动不降反增现象,拓展了税收征管的微观经济效应,为进一步深化税收征管改革提供了方向,论坛气氛热烈,与会者收获颇丰。