2020年12月11日,政府审计学院润泽审计学术系列之审计学者青年论坛第19期线下成功举行!政府会计与国家治理研究中心潘俊老师进行了主题报告,共计40余位师生参加。本期论坛由鄢志娟老师主持。

首先,潘老师做了题为“我国政府财务报告编制与审计研究——政府会计与审协同的视角”的主题报告,报告主要分为两部分阐述:

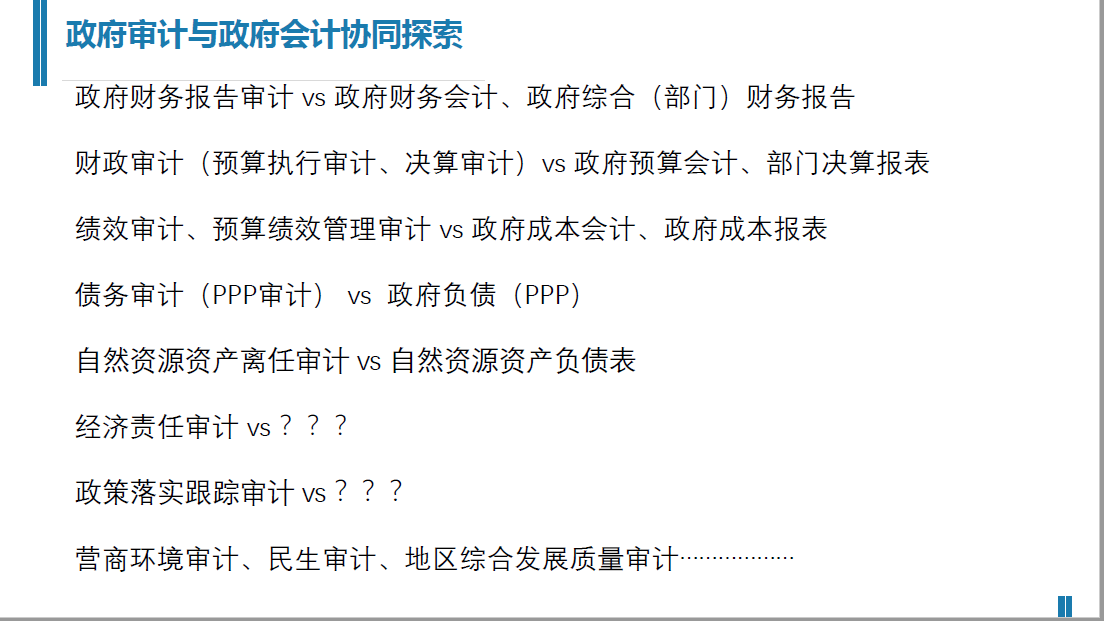

第一部分从政府财务报告编制与审计出发阐述了政府会计改革进程与理论研究。就政府会计核算模式的变迁历程来看,2013/2014年之前基本采用收入、支出、资产、负债、净资产的“五要素”单分录核算模式,对大多数收入、支出业务采用收付实现制基础核算;后续直至2018年底,采用“五要素”双分录核算模式;2019年开始实施预算收入、预算支出、预算结余、资产、负债、净资产、收入和费用“八要素”双体系核算模式,以权责发生制基础核算。潘老师指出政府会计体制改革至今,其改革的核心是构建政府预算会计与财务会计适度分离并相互衔接的“双体系、平行记账”的政府会计核算模式,并基于此重构政府会计准则制度体系基本架构。

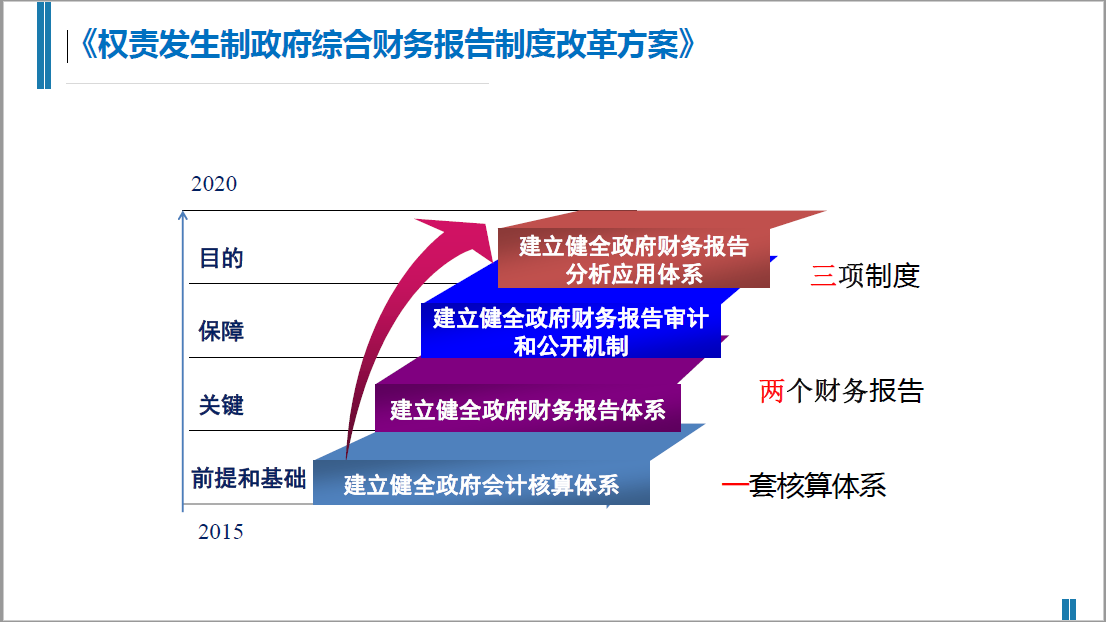

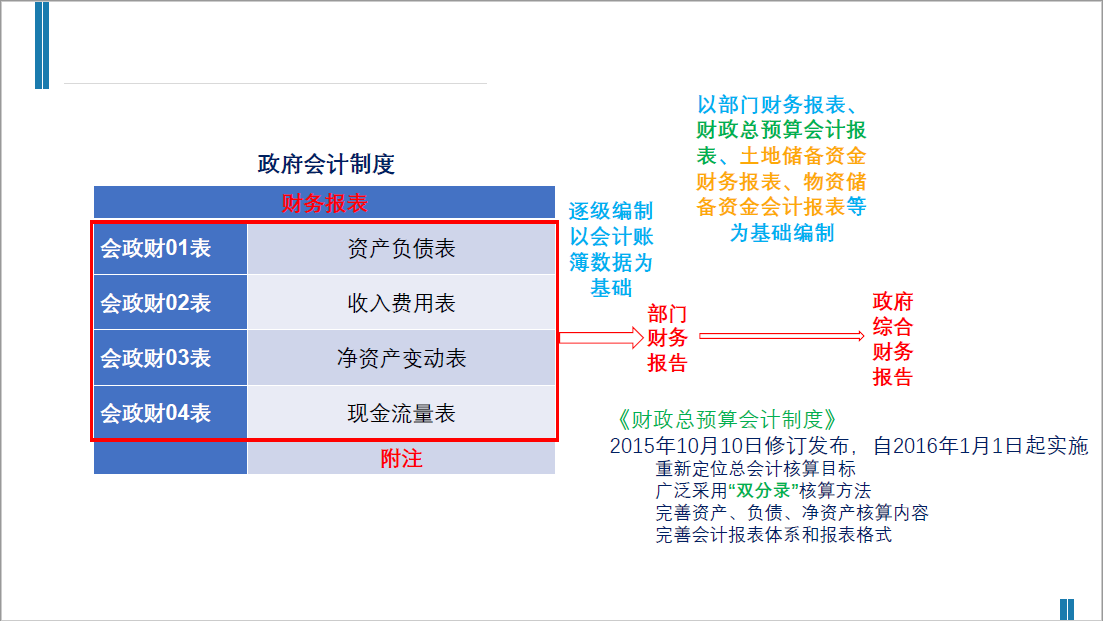

潘老师还指出政府会计改革四大任务包括建立健全政府会计核算体系、政府财务报告体系、政府财务报告审计和公开机制以及政府财务报告分析应用体系,前三大任务相关的制度有望于今年年底出台,最后一项任务仍在不断探索中。报告中还具体阐述政府财务报告编制规章制度、试点进程以及报表编制程序,并对部门决算报告与财务报告进行了比较。

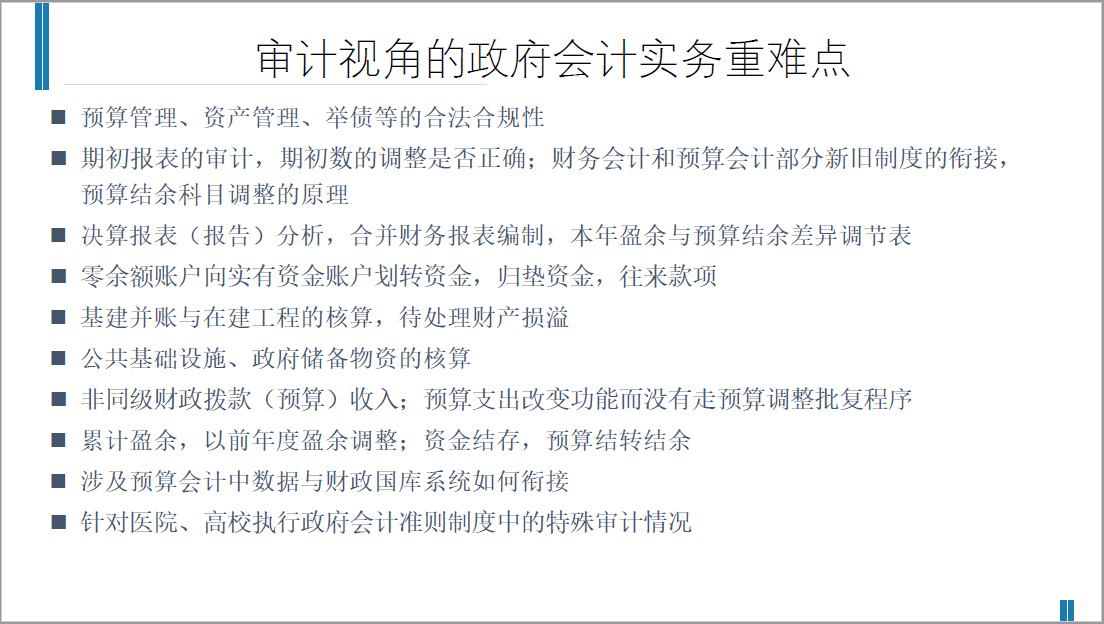

随后,潘老师结合最新发布的《政府财务报告审计办法(试行)》,介绍了审计机关开展政府采取报告审计工作的具体规定,并从审计视角指出了政府会计实务重难点。

第二部分从政府会计和政府审计协同视角,初步构想了广义政府会计研究框架。潘老师指出,从已有研究和个人研究方向入手,学术研究要“绕点发散”,纵向深入,同时学科的交叉融合、实务与理论的融合也有助于研究创新发展。